DAC7 on EU-direktiivin muutos, joka velvoittaa jäsenmaiden verohallinnot keräämään alustatalouden tiedot ja lähettämään ne muihin maihin sovitussa muodossa ja aikataulussa.

Yhtenäisellä tiedonantovelvollisuudella halutaan varmistaa reilu pelikenttä EU:ssa toimiville alustaoperaattoreille ja myyjille. Suomessa ilmoitettuja ja kansainvälisen tietojenvaihdon kautta saatuja tietoja käytetään verotuksessa.

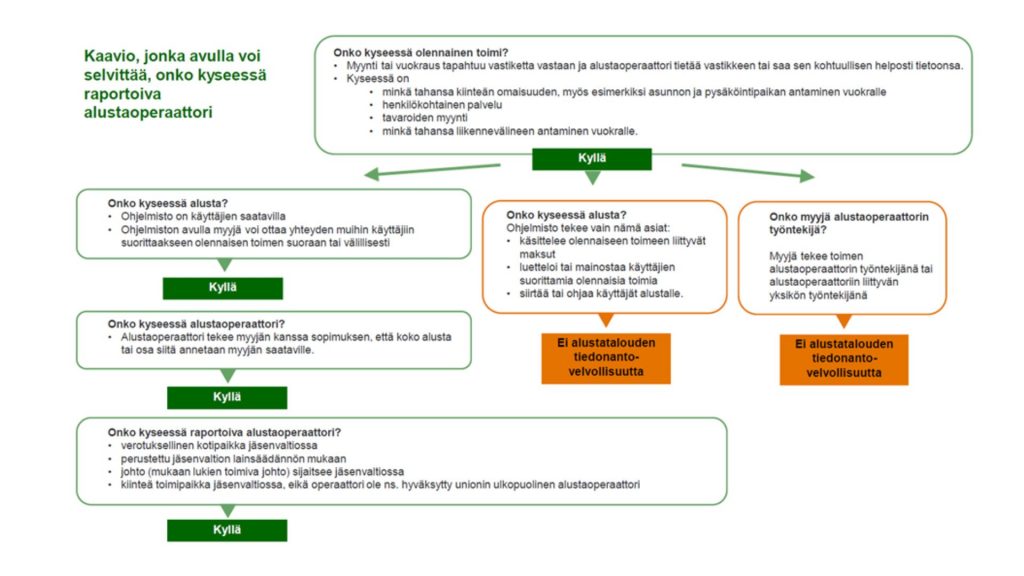

Mikä on alustaoperaattori?

Verottajan ohjeen mukaan alustaoperaattori on yksikkö, joka tekee myyjien kanssa sopimuksia alustan antamisesta kokonaan tai osittain kyseisten myyjien saataville.

Suomeen raportoiva alustaoperaattori on alustaoperaattori, jonka verotus, johto ja toimipaikka on Suomessa. Luonnollinen henkilö ei ole lain tarkoittama alustaoperaattori.

Mikä on alusta?

Alusta on mikä tahansa käyttäjien saatavilla oleva ohjelmisto tai sovellus, jonka avulla alustalle rekisteröityneet myyjät voivat olla yhteydessä alustan muihin käyttäjiin voidakseen suorittaa olennaisen toimen kyseisille käyttäjille suoraan tai välillisesti.

Ohjelmisto on esimerkiksi verkkosivusto, sovellus tai mobiilisovellus. Alusta ei kuitenkaan ole ohjelmisto, mikä vain käsittelee toimintaan liittyvät maksut, luetteloi sekä mainostaa toimia tai ohjaa käyttäjät toiselle alustalle.

Mikä on vastike?

Vastike on missä tahansa muodossa oleva korvaus, joka hyvitetään myyjälle olennaiseen toimeen liittyen. Vastikkeen ei tarvitse kuitenkaan kulkea alustan kautta, ostaja voi maksaa vastikkeen esimerkiksi suoraan myyjälle.

Vastikkeen tulee olla alustaoperaattorin tiedossa tai kohtuullisin keinoin sen tietoon saatavissa. Edellytyksenä ei ole, että alustaoperaattori tietää tosiasiallisesti maksetun vastikkeen määrän. Vastikkeen katsotaan olevan alustaoperaattorin tiedossa tai kohtuullisen helposti tietoon saatavissa myös silloin, kun alustaoperaattorilla on tieto ostajan ja myyjän sopimasta vastikkeen määrästä. Edellytyksenä on lisäksi, että alustaoperaattorilla on tieto siitä, että myyjä ja ostaja ovat sopineet olennaisen toimen toteutumisesta.

Mikä on olennainen toimi?

Olennaisella toimella tarkoitetaan jotakin seuraavista vastiketta vastaan suoritettavista toimista:

- asuin- ja liikehuoneistojen, pysäköintipaikkojen sekä kiinteän omaisuuden antaminen vuokralle

- henkilökohtainen palvelu (alustaoperaattorin omien työtekijöiden palvelut ei kuulu lain piiriin)

- tavaroiden myynti (omien tavaroiden myynti ei kuulu lain piiriin)

- minkä tahansa liikennevälineen antaminen vuokralle

Verottajan ohjeistus DAC7 -asiaan jättää varmaan vielä monta kysymystä avoimeksi – eli kuuluuko juuri sinun yrityksesi tämän alustaoperaattorin tiedonantovelvollisuuden piiriin. Oheinen kaavio pyrkii selventämään asiaa (juttu jatkuu kuvan jälkeen):

Raportoivan alustaoperaattorin vuosi-ilmoitus pitää antaa ensimmäisen kerran vuodelta 2023. Vuosi-ilmoitus tulee antaa tammikuun loppuun mennessä 2024.

Mitä nyt kannattaa tehdä?

Selvitä ensin, että onko yrityksesi tämän tiedonantovelvollisuuden piirissä. Jos olet, niin:

- Tunnista myyjä ja myyjän asuinvaltio

- Kerää lain edellyttämät tiedot myyjästä ja vuokralle annetusta kiinteästä omaisuudesta ja varmista tietojen oikeellisuus

- Kerää tarvittavat tiedot olennaisista toimista

- Anna vuosi-ilmoitus sähköisesti

- Kirjaa ja säilytä tiedot myyjistä ja olennaisista toimista

Katso tarkempi ohje löytyy verottajan sivulta

Kysymyksiä voi myös lähettää verottajan palveluun alustapalveluraportointi.DAC7@vero.fi